体育游戏app平台公司联系收入有望链接增长-欢迎访问开云官网登录入口kaiyun官网

发布日期:2024-12-01 06:09 点击次数:136

英伟达(NVDA.O)于北京时辰11月21日凌晨体育游戏app平台,好意思股盘后发布2025财年第三季度财报(限制2024年10月),具体内容如下:

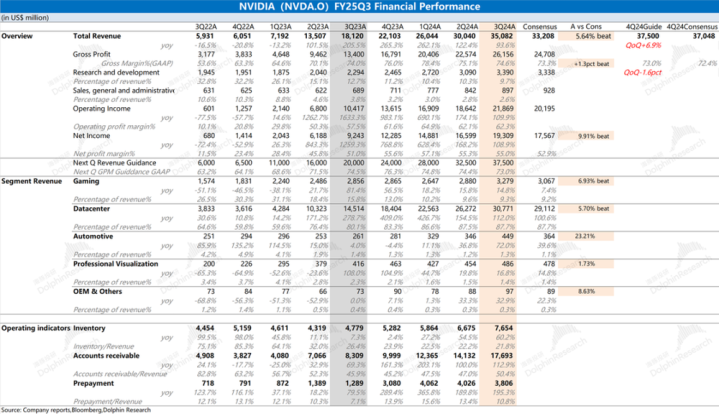

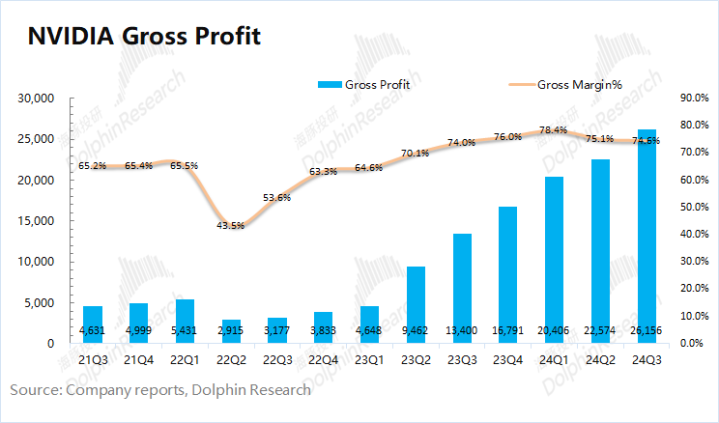

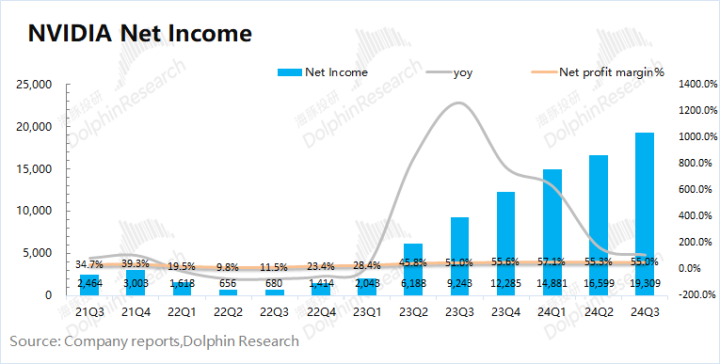

1.举座事迹:收入链接增长,毛利率阶段性承压。本季度英伟达公司罢了营收350.8亿好意思元,同比增长93.6%,好于彭博一致预期(332亿好意思元)。公司收入增长,主要受数据中心业务需求增长的带动。本季度英伟达罢了毛利率(GAAP)74.6%,好于彭博一致预期(73.3%)。而在Blackwell新品备货等影响下,公司毛利率出现阶段性回落的情况。本季度的净利润193亿好意思元,同比上升109%,利润端再更正高。

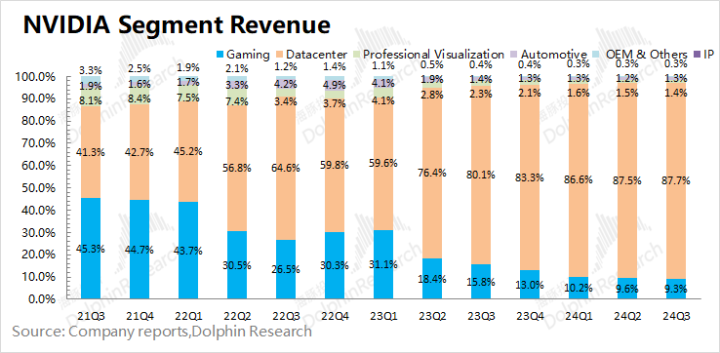

2.核心业务情况:AI大赢家。数据中心业务占公司收入达到87.7%,是公司刻下最核心的业务。

(1)本季度游戏业务同比增长14.8%,链接回暖。海豚君以为,公司本季度游戏业务增长,主若是受公司游戏显卡份额援救的影响。联络本季度宇宙PC市集同比0.9%的增长以及同期AMD游戏业务大幅下滑来看,公司本季度主要成绩于自己RTX居品出货超预期的发扬。

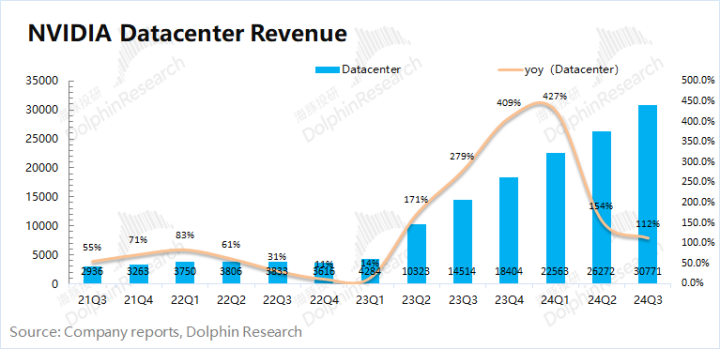

(2)本季度数据中心业务同比增长112%,主若是由大模子、保举引擎和生成式AI的需求鼓舞。业务的增长成绩于云管事厂商等本钱开支的增多。跟着下季度Blackwell的出货,公司联系收入有望链接增长。

3.主要财务联想:磋议利润率保合手幽闲。英伟达本季度磋议用度率链接下滑至12.3%,收入的增速对消了用度端的增多。存货端刻下占比仍然处于历史低位,这也标明公司刻下居品的需求情况如故可以的。

4.下季度指挥:英伟达忖度2025财年第四季度收入375亿好意思元(正负2%),同比增长69.7%,好于彭博一致预期370亿好意思元;第四季度毛利率73%(正负0.5%),好于彭博一致预期72.4%。

海豚君举座不雅点:英伟达本次财报如故可以的。

公司本季度营收端链接保合手beat指挥“+20亿好意思元”的发扬,毛利率也达到了指挥预期。本季度公司各业务齐有不同程度的增长发扬,其中数据中心和游戏业务给公司带来较大的增量。鄙人游云厂商链接援救本钱开支的情况下,公司数据中心成长至300亿好意思元以上,占公司举座收入比重接近9成。跟着公司业务界限的扩大,天然研发及销售等用度十足值有所增多,但用度率链接下落。举座磋议性用度依然良性发展。

在达到beat指挥惯例的+20亿好意思元后,市集更关注公司下季度的指挥。公司下季度的指挥中,下季度收入指挥375亿好意思元,毛利率指挥73%。公司下季度事迹主要受Blackwell量产的鼓舞,同期初期的爬坡对毛利率也带来了一定的影响。举座指挥和节拍,齐与市集买方预期(375亿~380亿好意思元)接近。

英伟达近期股价走高,主若是有三个利好:(1)公司在11月运行取代英特尔进入谈指因素股;(2)黄仁勋及市集进一步笃定,公司四季度Blackwell量产程度按磋议进行,拆除了此前市集对Blackwell的畏缩;(3)公司在PC方面的战略,有望在2025年在破费市集推出联系PC类居品,有望给公司带来新的增量。

此外,关于刻下时点市集温雅的Blackwell。从多方来看,鸿海、广达和Dell搭载Blackwell的管事器将在2024年年末赓续出货。公司惩办层也上调了口径,将跨越此前对“Blackwell四季度数十亿好意思元”的预期(此前市集预期在30亿~50亿好意思元)。

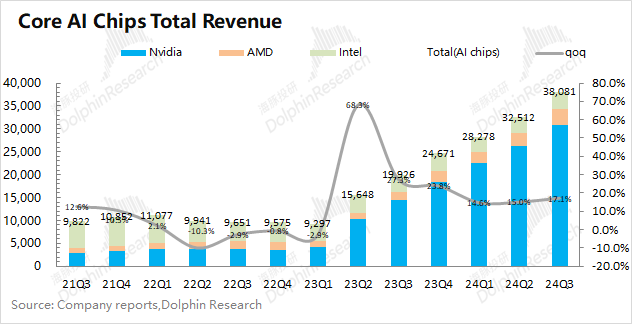

短期事迹层面,市集的关注要点在占比近9成的数据中心业务。本季度公司数据中心链接强势增长,在数据中心核心AI芯片市集的收入占比达到80.8%,将AMD和英特尔远远甩在死后。

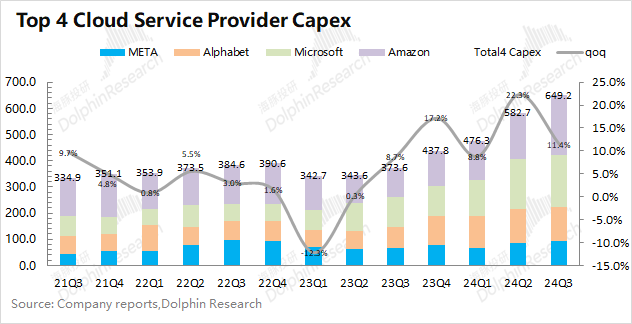

由于数据中心AI芯片的收入,主要取决于卑劣云厂商的本钱开支情况。联络四大核心云厂商(meta、谷歌、微软和亚马逊)的情况,海豚君忖度,下季度四家统统本钱开支达到696亿好意思元,环比增长7.2%。与AMD疲软的指挥比拟较,市集增量基本齐被英伟达给拿下,下季度公司在AI芯片市聚集的份额有望进一步援救。

详尽来看,英伟达本次财报还可以。关于市集关注的下季度指挥信息,举座凑合安妥买方预期(375亿~380亿好意思元)。由于市集习尚了公司beat“+20亿好意思元”的惯例情况,因此四季度收入实质上有望达到400亿好意思元傍边。

Blackwell的收入上调,这方面如故比蓝本预期好少量。鄙人一财年云厂商链接高进入的预期和公司Blackwell新品带动下,海豚君预期公司刻下股价苟简对应下一财年利润在33倍PE傍边,刻下估值水位市集亦然能袭取的。在履历前期上升后,由于本次财报并未带来过多澄清的亮点,股价方面也并未迎来更多的上升。

以下是珍摄分析:

一、核心事迹联想:收入链接增长,毛利率阶段性承压

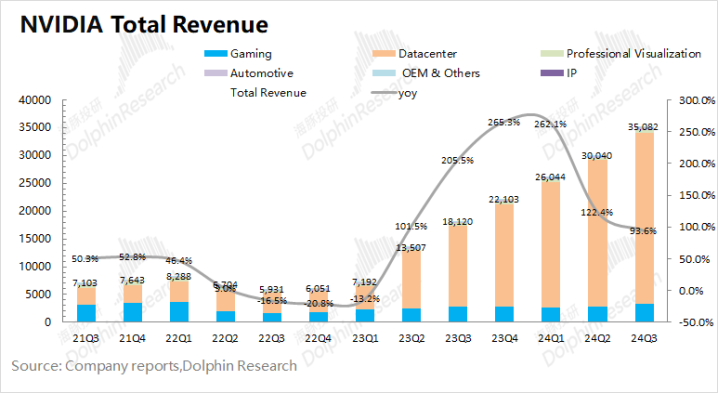

1.贸易收入:2025财年第三季度英伟达公司罢了营收350.8亿好意思元,同比增长93.6%,好于彭博一致预期(332亿好意思元)。公司本季度收入链接拉升,主若是成绩于卑劣数据中心业务和游戏业务的增长带动。

忖度2025财年第四季度,公司收入将链接增长。英伟达忖度第四季度收入375亿好意思元(正负2%),同比增长69.7%,好于彭博一致预期370.5亿好意思元,其中收入的增长主要来自数据中心业务中Blackwell量产的带动。此前市集主流买方预期在375亿~380亿好意思元,本次指挥也相对接近,基本安妥。而其中Blackwell在四季度的收入也将好于公司此前给出的“数十亿好意思元”的口径。

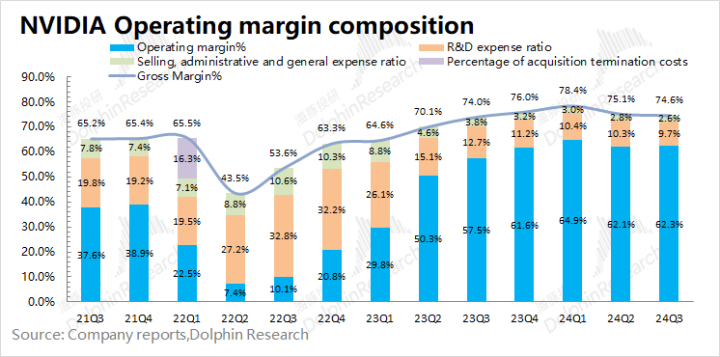

2.毛利率(GAAP):2025财年第三季度英伟达罢了毛利率(GAAP)74.6%,好于彭博一致预期(73.3%)。公司刻下毛利率主要受数据中心业务的影响,本季度受低产量的Blackwell材料库存储备等因素的影响。

公司以为“Blackwell居品的中恒久毛利率仍将达到75%近邻”。因此,跟着Blackwell的量产加快,公司举座毛利率也有望再次回升。而在刻下产能爬坡经由中,毛利率将受到一定的影响。

英伟达对2025财年第四季度的毛利率预期为73%(正负0.5%),好于彭博一致预期(72.4%)。在AI等需求的带动下,公司毛利率的核心也曾从65%援救至70%以上。从公司合手续援救的指挥看,公司数据中心业务的订单依然弥散,居品价钱也相对雄厚。而在刻下Blackwell新品备货及爬坡阶段,公司毛利率将承受阶段性的压力。

3.磋议联想情况:

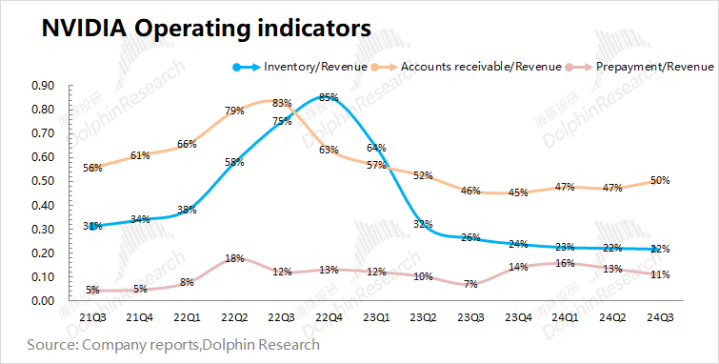

(1)存货/收入:本季度比值22%,环比合手平。公司本季度存货回升至76亿好意思元,其中一部分用于Blackwell的居品备货。而和公司高增长的收入比拟,公司存货占比仍处于历史低位。联络公司合手续援救的增长指挥看,公司居品刻下仍处于供不应求的款式,毛利率也将链接保管在相对高位;

(2)应收帐款/收入:本季度比值50%,有所上升。应收账款占比也处于相对较低的位置,公司收账情况如故可以。

二、核心业务情况:AI大赢家

在AI等需求的带动下,2025财年第三季度,英伟达数据中心业务在公司收入中的份额链接扩大,本季度达到了87.7%。游戏业务的占比被挤压至一成以下,数据中心业务是影响公司事迹最进军的一项。

1.数据中心业务:2025财年第三季度英伟达数据中心业求罢了营收307.7亿好意思元,同比增长112%。数据中心业务是市集的最大关注点,本季度增长主若是由HopperGPU计较平台的需求鼓舞的,该平台用于大型言语模子、保举引擎和生成式AI操纵门径的测验和推理。公司本季度的同比增长是由计较和收集的需求共同鼓舞的。

细分来看:公司数据中心业务中,计较收入为276亿好意思元,同比增长132%;收集收入为31亿好意思元,同比增长20%,这成绩于EthernetforAI,其中包括SpectrumX端到端以太网平台。

关于新品Blackwell,公司也曾告捷地完成了掩模更换,进而提高联系产量。Blackwell的分娩发货磋议于下季度运行,并将鄙人一财年链接增多。(这安妥此前市集的预期,鸿海、广达和Dell搭载Blackwell的管事器将在24年年末赓续出货)

公司将在2025财年第四季度(即2024年11月至2025年1月)及以后发货Hopper和Blackwell系统。Hopper和Blackwel系统齐有一定的供应限制,公司忖度下一财年对Blackwell的需求将在几个季度内跨越供应。

由于刻下云管事提供商约占公司数据中心收入也曾达到了50%,因此云管事的本钱开支对公司数据中心业务有着径直影响。从meta、谷歌、微软和亚马逊四巨头的本钱开支看,四家公司统统本钱开支本季度达到了649亿好意思元,同比增长73.8%。联络公司数据中心业务112%的同比增速来看,英伟达在核心云厂商的本钱开支份额仍在链接援救。巨头本钱开支的合手续增多,给公司数据中心业务的增长提供了保险。

从下季度本钱开支的预期情况看,四家公司下季度本钱开支统统约为696亿好意思元,同比增长59%,环比增长7.2%。而同期AMD给出了相对疲软的AI指挥,海豚君以为,下季度核心公司加大了对英伟达居品的采购力度,并运行出货Blackwell新品,公司有望进一步援救在AIchips领域的市集面位(刻下份额80.8%)。这也给公司下季度375亿好意思元的指挥提供了澄清的增量复古。

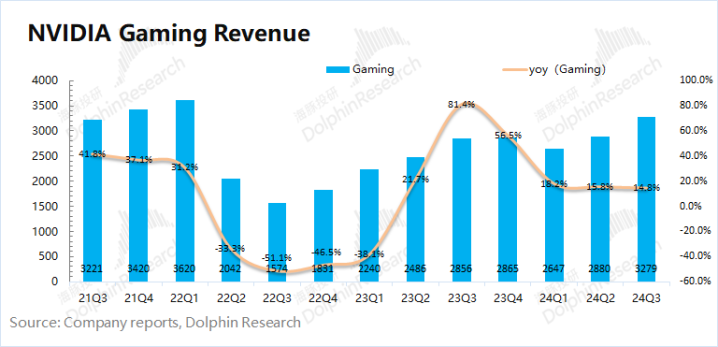

2.游戏业务:2025财年第三季度英伟达游戏业求罢了营收32.8亿好意思元,同比增长14.8%。主要成绩于GeForceRTX40系列GPU和游戏机SOC的销量增多。

联络AMD的事迹来看,海豚君以为,英伟达本季度澄清获得了更多的市集份额。本季度AMD的游戏业务同比下滑69.3%,仅为4.62亿好意思元。而英伟达链接同比增长,公司将获得更多的独显份额。

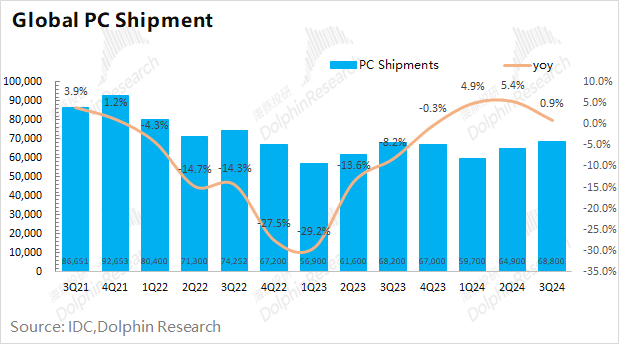

此外PC市集的举座发扬也将对公司的游戏业务产生影响。把柄IDC最新的数据,2024年三季度宇宙PC市集出货量为6880万台,同比增长0.9%。PC市集的举座配置将对AMD、英特尔的PC业务产生径直增益。而由于游戏显卡主要搭载在PC上,因此对独显也有一定的带看成用。而在近段时辰,AMD游戏业务链接回落,英伟达游戏业务合手续增长,公司在独显市集的份额亦然有所援救的。

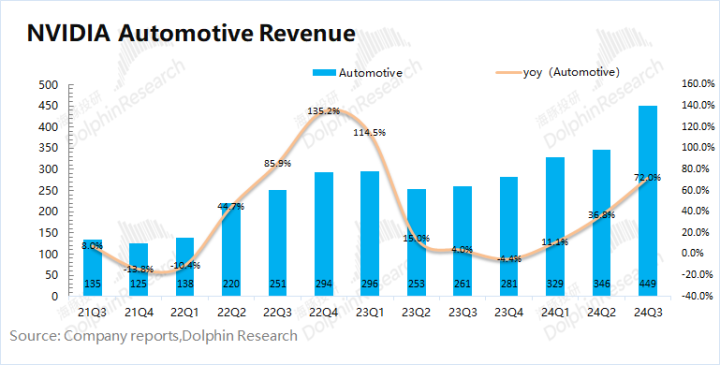

3.汽车业务:2025财年第三季度英伟达汽车业求罢了营收4.49亿好意思元,同比增长72%,英伟达的汽车业务,主要来自自动驾驶平台鼓舞的。

公司汽车业务天然也有澄清增长,但刻下在收入中占比很小(不及2%)。现在英伟达的事迹发扬,仍主要关注于数据中心和游戏业务的发扬。

三、主要财务联想:磋议利润率保合手幽闲

1.贸易利润率

2025财年第三季度英伟达贸易利润率为62.3%,环比保合手雄厚。公司本季度用度率的下滑,对消了毛利率环比下滑的发扬,最终磋议利润率保合手幽闲。

从贸易利润率的组成来分析,具体变化情况:“贸易利润率=毛利率-研发用度率-销售、行政等用度占比”

(1)毛利率:本季度74.6%,环比下落0.5pct。受Blackwell新品材料存货储备等影响,公司毛利率有所承压;

(2)研发用度率:本季度9.7%,环比下落0.6pct。公司研发开销的十足值有所援救,但由于收入端的快速援救,用度率再次下落;

(3)销售、行政等用度占比:本季度2.6%,环比下落0.2pct。天然十足值有援救,但公司销售用度率依然处于相对较低水位。

公司2025财年第四季度磋议用度指挥的数值链接走高至48亿好意思元,但比拟于收入端的增长,下季度磋议用度率有望链接保合手在12.8%傍边的低位。收入端高速增长,用度率处于良性情景。

2.净利润(GAAP)率

2025财年第三季度英伟达净利润193亿好意思元,同比增长109%。本季度净利率为55%,环比有所下滑。本季度公司收入端仍在增长,磋议用度率链接下滑,两者基本对消。天然净利率有所下滑,但公司的磋议利润率链接在高位保合手雄厚。

体育游戏app平台

体育游戏app平台